为了讲述得更清楚,为了让您看得更明白,我们特意在支付宝上购买了一份全民保养老金2020。

下面,我们就结合着这份保险的合同,来看一看这款全民保到底值不值得我们入手。

我们先来看一看这份保险的保险单截图:

首先,我们看到支付宝在售的这款全民保,是由国华人寿承保的。

既然是由商业保险公司承保的,那这份全民保,自然也是一份商业保险。

商业保险,就要遵循商业保险的规则。

(购买此款保险的目的是为了让大家看到这款保险的合同,所以我们只购买了1块钱的)

商业养老保险,我们要来了解一下它是投资型的,还是传统型的。

我们通读保险合同,没有看到分红的承诺。

所以,这份全民保是一份传统险。

既然是传统险,分析起来就简单了,我们只需看两项内容即可:

- 保单里面有多少钱;

- 到期每年(每月)可以领多少钱;

而在这两者之间,对于我们来讲,最有价值的是保单里面有多少钱!

因为我们只有知道保单里面有多少钱,才能判断出这款养老保险值不值得买。

传统险保单里面有多少钱,非常简单直观:

看现金价值表就可以了。

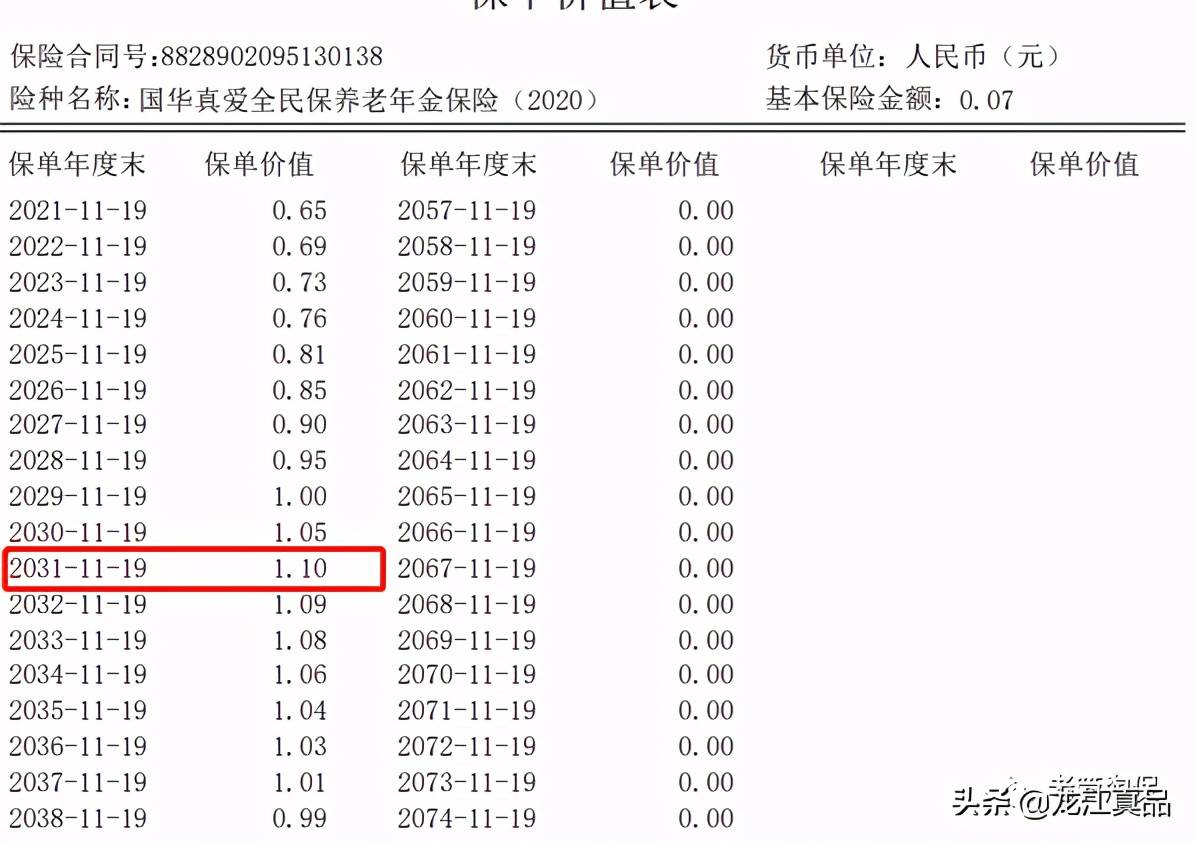

下图就是我们购买的全民保的现金价值表截图:

购买这份全民保时,我们选择的是趸交的方式,交了1块钱的保费。

从现金价值表中我们可以看到,过了九年之后,保险单里的钱,才等于我们交的保费本身。

我们看表中的第一个数值,即我们交1块钱一年之后,现金价值才只有0.65元。

为什么只有0.65元呢?

因为我们交的1块钱保费,在商业保险实务中,叫做营业保费。

营业保费是由两部分组成的。

其中一部分叫附加保费,是用来支付保险公司的运营成本和销售渠道的销售成本的。

而销售成本,占了附加保费的绝大部分。

简单地说,这部分是给马云他们准备的。

马老板在上海大会上炮轰金融体系,不是没有原因的。

蚂蚁金融已经成为一个庞然大物,自然不想受到任何的束缚。

另一部分,叫做纯保费。

砧板什么木材好(家用砧板选哪种木好)

菜板做为厨房内必不可少的用具,一直以来都是备受争议,真可谓仁者见仁智者见智,尤其是在菜板的材质方面更是饱受争议,因为材质一但出了问题最严重的就是引发食品安全问题,最大的安全隐患来自于胶粘板的胶水,劣质胶水不仅会释放甲醛,还有通过木屑及食物碎渣进入人体的风险。那么元帅在这里给大家分享一下各种材质的菜板的优缺点,文章的最后会有总结: 1.木菜板的优缺点 优点:传统木质菜板的形状,一种是由原木直接横切而…

砧板什么木材好(家用砧板选哪种木好)

这一部分,才是给我们养老准备的。

营业保费中,附加保费和纯保费各占多少,在保险合同中并没有明确地体现出来(估计也是不好意思)。

纯保费加上每年应得的利息,就是对应年度的现金价值。

而每年的利息,是由保单预定利率决定的。

保单预定利率,是由银保监会规定的,现在的传统险保单预定利率最高为3.6%。

而全民保这款养老险的保单预定利率是多少,保险合同并没有明示。

看现金价值表我们看到:

这款全民保,第一年在扣掉营业保费之后,又经过了一年,加上一年的利息,也只有0.65元。

这就是九年之后,保单里面的钱才等于我们保费本身的原因。

我们再看下图:

现金价值表中的最高点,是在我们投保后的第二十一年,金额比我们的交的保费增长了10%。

二十一年的时间,只增值了10%!

看到这里,这款全民保养老险划不划算,值不值得买,我们应该很清楚了吧。

(现金价值表中的金额增幅超过保单预定利率3.6%,应当可以理解为附加保费中的保险公司运营成本中的一部分返给了投保人)

我们再看下图:

我们可以看到,从2031年的最高点之后,现金价值开始每年降低。

原因是:

我开始领养老金了。

上图表最直观地说明:我领取的养老金,只不过是从我的保单现金价值里取我自己的钱罢了。

具体取多少,不是我随意取的。

而是按照保险责任和我当年投保时的约定年龄、频率及比例领取。

所以,我们才说,养老险的保险责任,只是对我们领取自己金钱的一种限制,

而不是对未来收益的承诺。

对于一款传统险来说,承诺未来收益的,是现金价值。

那么这款全民保养老金2020的保险责任是如何规定的呢?

可以年领,也可以月领。

只是,对于一款二十一年才增值10%的养老险来说,年领和月领,已经没有意义。

只讲保险,不卖保险,以确保客观中立!

华风扬是一家

创业点子分享平台,在这里提供互联网创业项目,以及

引流推广、网络营销、实操案例分享,需要

网上创业点子那就上华风扬,找项目,学推广就来华风扬! 版权声明:本站部分文章来源或改编自互联网及其他公众平台,主要目的在于分享信息,版权归原作者所有,内容仅供读者参考,如有侵权请联系我们,如若转载,请注明出处:https://www.ruyou.co/56657.html